Как увеличить коэффициент автономии на предприятии. Коэффициент автономии: понятие, трактовка, расчет

Под коэффициентом автономии (или финансовой независимости) принято понимать показатель, характеризующий долю активов организации, которые обеспечиваются собственными средствами. Чем выше показатель, тем стабильнее предприятие, устойчивее с финансовой точки зрения и практически независимо от кредиторов. Следовательно, коэффициент автономии показывает успешность всей организации в целом.

Для того чтобы правильно рассчитать коэффициент автономии, требуется составить в первую очередь на основе уже существующего Важно отметить, что подобного рода преобразования внутри баланса не нарушают имеющуюся структуру активов и пассивов, более того, они позволяют объединить статьи согласно экономическому содержанию.

Безусловно, коэффициент автономии можно рассчитать, не прибегая к составлению укрупненной формы баланса. С другой стороны, в этом случае потребуется увеличить статью «Капиталы и резервы» на смежную величину «Расходов будущих периодов».

Используя имеющиеся данные, коэффициент автономии рассчитывается посредством деления величины собственных средств на существующие совокупные активы конкретной организации.

В этом случае под собственными средствами понимаются все существующие на данный момент организации, которые, в свою очередь, как правило, состоят из средств учредителей, а также непосредственно из финансовой деятельности организации. Важно заметить, что в бухгалтерском балансе они, как правило, отражены в разделе под названием "Капитал и резервы".

Понятие «совокупные активы» включает в себя все имущество организации, в том числе материальные и нематериальные активы. Совокупные активы являются итогом бухгалтерского баланса.

Коэффициент автономии измеряется исключительно в долях. В этом случае нормативное критическое значение составляет 0,5-0,7 (а в мировой практике до 0,3). Как утверждают специалисты, достаточно целесообразно рассматривать данный показатель в динамике. Таким образом, постоянный рост коэффициента в динамике свидетельствует о стабильности организации, постепенном увеличении ее независимости по отношению к внешним кредиторам.

Коэффициент автономии в первую очередь играет важную роль для потенциальных инвесторов и кредиторов. Чем выше данный показатель, тем ниже риски возможных потерь со стороны инвесторов.

Чем больше у конкретной организации доля так называемых внеоборотных активов, тем больше требуется долгосрочных источников для последующего финансирования, следовательно, доля должна быть больше, соответственно, и выше коэффициент финансовой автономии.

Важно отметить, что существуют и другие коэффициенты и показатели собственного долгосрочного привлечения финансовых займов и т.д.), благодаря которым также можно судить о финансовой устойчивости и независимости какого-либо предприятия.

Коэффициент автономии является важным показателем успешности деятельности любого предприятия. Он относится к коэффициентам финансовой устойчивости. Такая методика позволяет оценить деятельность организации в долгосрочном периоде и на основе полученных данных улучшить их состояние в плановом периоде.

Общая характеристика

Коэффициентом автономии выступает показатель степени свободы предприятия от заемного капитала. Он отражает часть собственных пассивов в структуре валюты баланса. Предприятие, конечно, может использовать для увеличения своей прибыли заемные средства. Однако плата за использование капитала инвесторов не должна превышать ожидаемую прибыль.

Низкое значение этого показателя говорит о достаточно низкой привлекательности для новых кредиторов деятельности компании.

Коэффициент автономии используется арбитражными управляющими при анализе деятельности предприятия. Поэтому финансовый менеджмент внутри компании также должен опираться на данные представленной методики оценки.

В литературе можно встретить много названий этого показателя. Это не должно смущать аналитика, так как суть коэффициента остается одинаковой, независимо от его названия.

Формула расчета

Общепринятая формула определения этого показателя имеет следующий вид:

КА = Собственные источники/Валюта баланса

Если опираться на данные Формы № 1 бухгалтерского отчета, то коэффициент автономии, формула которого была представлена выше, будет иметь такую расшифровку.

КА = с. 1300/с. 1600.

В финансовых международных источниках и учебной литературе можно встретить такой вид этой формулы:

EtTA = EC/TA, где ЕС - Equity Capital (собственный капитал); ТА - Total Assets (активов).

Нормативное значение

В нашей стране коэффициент финансовой автономии имеет свое нормативное значение. Такое соотношение должно быть равно 0,5. Финансовые аналитики полагают, что его оптимальное значение выше - 0,6-0,7.

Этот показатель зависит от типа и направления хозяйственной деятельности компании, а также страны ее функционирования. Показатель может быть и немного меньше. Например, для США оптимальное значение коэффициента автономии составляет 0,5, а для Южной Кореи - 0,3. Для получения возможности сделать адекватные выводы следует сравнивать представленный показатель с его значением среди других предприятий отрасли. Нормативное значение является только рекомендованным, решение принимается в каждом конкретном случае индивидуально.

Пример расчета и анализа

Для того чтобы лучше понять сущность такого критерия деятельности фирмы, как коэффициент автономии, следует рассмотреть пример его расчета на предприятии.

Допустим, предприятие имело сумму собственных ресурсов в отчетном периоде в конце каждого квартала:

1кв. - 1,876 млн руб;

2кв. - 1,91 млн руб.;

3кв. - 1,82 млн руб.;

4кв. - 1,928 млн руб.

Валюта баланса в конце каждого квартала составила:

1кв. - 3,961 млн руб.;

2кв. - 3,999 млн руб.;

3кв. - 3,913 млн руб.;

4кв. - 3,88 млн руб.

Коэффициент, рассчитанный для каждого квартала, будет следующим:

К1 = 1,876/3,961 = 0,47;

К2 = 1,91/3,999 = 0,47;

К3 = 1,82/3,913 = 0,46;

К4 = 1,928/3,88 = 0,5.

Полученные результаты анализа продемонстрировали, что компания в отчетном периоде не имела существенных изменений в аспекте рассмотренного показателя, что говорит об устройстве ее финансового состояния и гармоничном управлении структурой капитала со стороны руководства предприятия. Незначительные изменения количества собственных пассивов являются результатом нормальной операционной деятельности организации. Валюта баланса не увеличивалась путем привлечения инновационного капитала.

Ознакомившись с таким показателем, как коэффициент автономии, можно провести анализ структуры капитала предприятия и сделать выводы о финансовой устойчивости исследуемого объекта.

Анализ финансовой устойчивости

Финансовая устойчивость характеризует степень надежности организации в перспективе – зависимость предприятия от внешних источников финансирования. Финансовая устойчивость определяется соотношением собственных и заемных средств, а также их структурой. Коэффициенты финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов. Показатели ликвидности и финансовой устойчивости взаимодополняют друг друга.

В качестве интегрального показателя, характеризующего финансовую устойчивость организации, используется коэффициент автономии.

Коэффициент автономии

определяется как соотношение собственных и заемных средств организации. Чем меньше значение этого коэффициента, тем больше зависимость предприятия от внешних источников финансирования. Чем больше зависимость фирмы от внешних источников финансирования, тем меньше его финансовая устойчивость.

На протяжении анализируемого периода значение коэффициента автономии являлось отрицательным и наблюдалось увеличение отрицательного значения. На начало 2003 года величина коэффициента составила (–)0,006, на конец 2004 года (–)0,35.

Согласно базовым принципам финансового анализа, для финансово устойчивого предприятия минимальный уровень данного показателя равен единице. С экономической точки зрения это означает, что все обязательства предприятия могут быть покрыты его собственными средствами. На протяжении исследуемого периода коэффициент автономии ООО «Аква» был отрицательной величиной, это означает, что предприятие может покрыть свои обязательства только за счет заемных, а не собственных средств.

Допустимый коэффициент автономии

определяется исходя из условия, что за счет собственных средств должны финансироваться наименее ликвидные активы – основные средства, незавершенные капитальные вложения, материальные запасы, незавершенное производство. На ООО «Аква» финансирование наименее ликвидных активов не может быть осуществлено, так как собственные средства являются отрицательным показателем и наблюдается тенденция увеличения убытков весь анализируемый период.

Снижение коэффициента автономии, а тем более его отрицательное значение свидетельствует высокой зависимости ООО «Аква» от внешних источников финансирования.

О низкой финансовой устойчивости организации также свидетельствует сокращение чистого оборотного капитала, что было рассмотрено в главе 3.4.

Коэффициент автономии – индикатор стабильности финансового положения компании

Коэффициент обеспеченности долгосрочных активов собственными средствами

отражает соотношение инвестированного капитала (собственного капитала и долгосрочных инвестиций) и постоянных активов. Для обеспечения финансовой устойчивости организации значение коэффициента обеспеченности долгосрочных активов не должно быть ниже единицы. Указанное ограничение следует из правила финансового менеджмента: за счет собственных и долгосрочных источников должны финансироваться не только постоянные, но и часть текущих активов.

На протяжении анализируемого периода наблюдается тенденция на снижение коэффициента с 1,033 до 0,933 (конец 2003 года), а в 2004 году расчет данного показателя не целесообразен, так как имеет отрицательное значение. Полученные значения свидетельствуют об увеличении зависимости финансирования постоянных активов за счет заемных средств, причем не долгосрочных, которые могли пойти на реконструкцию производства, а краткосрочных, для осуществления текущей деятельности предприятия.

Коэффициент маневренности показывает, какая доля собственных средств предприятия задействована в финансировании наиболее маневренной части активов – оборотных средств. Данный коэффициент представляет собой частное от деления чистого оборотного капитала и собственного капитала предприятия.

Каких-либо устоявшихся в практике нормативных значений коэффициента маневренности не существует. Можно лишь отметить, что маневренно (следовательно, более устойчиво) предприятия с точки зрения возможности его переориентирования в случае изменения рыночной конъюнктуры. Расчет показателя маневренности не имеет смысла по причине отрицательной величины чистого оборотного капитала, который был почти весь анализируемый период.

Перейти на страницу: 1 2

Коротко: Коэффициент автономии – удобный и эффективный индикатор финансовой стабильности компании. Он рассчитывается как отношение собственного капитала к активам бизнеса, базируясь на сведениях бухгалтерского баланса (форма № 1). Значение Equity to Total Assets интересно партнерам, кредиторам, инвесторам, собственникам. Его нормативное значение – от 0,5. Если показатель приблизился к единице, то компания стабильна, но недостаточно использует заемное финансирование, чем сдерживает свой рост.

Service Temporarily Unavailable

Подробно

Кредиторы с готовностью сотрудничают с компаниями, способными своевременно погашать свои финансовые обязательства. Оттого они заранее оценивают, способна ли фирма покрыть имеющиеся у нее обязательства собственным капиталом и резервными отчислениями. Этот критерий также характеризует финансовую устойчивость бизнеса.

Коэффициент автономии (Equity to Total Assets - EQ/TA, КА) или показатель финансовой независимости - это относительный финансовый индикатор, который позволяет определить степень зависимости компании от заемного финансирования, а также ее способность погашать обязательства за счет собственных средств.

Справка! КА применяется в практике деятельности арбитражных управляющих, которые обязаны установить финансовое состояние компании перед тем, как начать процедуру банкротства в его отношении (Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Аналитики используют показатель финансовой независимости для оценки финансовой устойчивости бизнеса и оценки вероятности его банкротства.

Справка! Обратным показателю автономии выступает коэффициент финансовой зависимости, а его аналогом - коэффициент прогноза банкротства.

Сокращение Equity to Total Assets - первый признак того, что компания требует проверки на вероятность банкротства (коэффициент прогноза банкротства, коэффициент капитализации и др.). Если эта тенденция имеет продолжительный характер, то инвесторам и кредиторам бизнеса следует обдумать свои вливания.

Формула расчета коэффициента автономии

Определить текущее значение показателя EQ/TA можно на базе сведений формы № 1 отчетности - бухгалтерского баланса. Для этого из него необходимо взять сведения:

- Совокупные активы (стр. 1300).

- Совокупный собственный капитал и резервы (стр.1700).

Важный момент! При расчете индикатора КА учитываются все активы вне зависимости от степени их ликвидности.

В теории финансового анализа используется такая формула определения EQ/TA:

КА = СК/СА, где:

СА - совокупные активы;

СК - собственный капитал и резервные запасы.

В практике деятельности российских компаний представленная выше формула выражается через строки бухгалтерского баланса (форма № 1):

КА = стр. 1300 / стр. 1700

Важный момент! Если при расчете к собственному капиталу прибавить долгосрочные обязательства, то получится коэффициент финансовой устойчивости.

Нормативное значение индикатора

Показатель Equity to Total Assets может применяться к организациям любой отрасли экономики, любого масштаба деятельности и формы собственности Его нормативное значение также универсально и едино для всех субъектов хозяйствования.

Важный момент! При проведении детального финансового анализа практикуют сравнение полученного значения со средними показателями в выбранной отрасли экономики.

В ходе анализа показателя важно учитывать некоторые допущения:

- чем выше значение показателя финансовой автономии, тем более устойчивым представляется положение предприятия;

- если коэффициент автономии близок к 1, то считается, что развитие бизнеса сдерживается недостаточным использованием заемного финансирования.

Примеры расчета коэффициента

Расчет и анализ показателя EQ/TA удобнее всего представить на примере конкретных российских компаний. В качестве объектов исследования были выбраны:

- нефтяная компания ПАО «Башнефть»;

- один из лидеров розничной интернет-торговли НЕПАО «Юлмарт».

Вывод! Анализ финансовой независимости ПАО «Башнефть» показал, что в 2015-2017 гг.

компания становится все более зависимой от заемных источников финансирования. В 2017 году показатель опускается ниже нормативной границы. Такое положение дел обусловлено реорганизацией нефтяного гиганта в 2015 году, которая привела к постепенному сокращению величины собственного капитала.

Вывод! У компании «Юлмарт» степень независимости от внешних источников финансирования растет в связи тем, что в условиях нестабильной макроэкономической ситуации и волатильности курса рубля она решила следовать стратегии использования собственных источников финансирования деятельности.

Общий итог анализа: положение торговой компании «Юлмарт» в 2017 году устойчивее, чем у нефтяного гиганта «Башнефть». В образце представлен алгоритм использования формулы коэффициента автономии в табличном редакторе Excel.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Справочные материалы по теме

Коэффициент автономии

Коэффициент автономии еще называют коэффициентом финансовой независимости, данный показатель характеризует отношение собственного капитала предприятия к общей сумме активов фирмы. Является одним из классических показателей, характеризующих независимость предприятия от финансовых институтов (кредиторов). Высокие значения коэффициента автономии показывают высокую степень зависимости предприятия от кредитов и займов и низкую финансовую устойчивость, потому что любые непредвиденные платежи могут вызвать сбои в эффективности работы всего предприятия. Коэффициент автономии описывает структуру капитала предприятия и является важным показателем финансовой устойчивости организации.

Для инвесторов высокое значение коэффициента автономии свидетельствует о низком риске потери инвестиций.

Другие названия коэффициента автономии – коэффициент финансовой зависимости (debt ratio), коэффициент финансовой независимости (аналогичный) коэффициент финансового левериджа (debt to equity ratio), коэффициент собственности, коэффициент концентрации собственного капитала.

Формула коэффициента автономии

Коэффициент автономии = Собственный капитал / Суммарные активы

Аналитическая формула расчета коэффициента автономии

Для непосредственно расчета коэффициента автономии по бухгалтерскому балансу необходимо:

Коэффициент автономии = (стр. 490) / (стр. 700)

Нормативные значения коэффициента автономии

Нормативное значение для данного коэффициента составляет >0,5.

Автономия - расчет коэффициента и зачем она нужна

В отечественной литературе также фигурирует значения от 0,6 до 0,7. В мировой практике используют до 0,3-0,4 собственного капитала, это объясняется тем что придается большее значение репутации и своевременного исполнения обязательств перед кредиторами. Также следует, что возможны вариации в зависимости от отрасли, вида деятельности предприятия. Чем выше фондоемкость предприятия тем больше требуется предприятию долгосрочных источников финансирования и следовательно должна быть больше доля собственного капитала и выше значения коэффициента автономии. Наоборот, для материалоемких производств коэффициент автономии может быть ниже нормативного.

Существуют другие коэффициенты финансовой устойчивости и независимости:коэффициент концентрации собственного капитала, коэффициент маневренности собственного капитала, коэффициент структуры долгосрочных вложений, коэффициент концентрации заемного капитала, коэффициент структуры заемного капитала, коэффициент долгосрочного привлечения заемных средств. О данных коэффициентах вы можете прочитать в статье "Коэффициенты финансовой устойчивости".

Joomla SEF URLs by Artio

Коэффициент финансовой независимости в Excel

Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия.

Коэффициент автономии

Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов. Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Коэффициент финансовой автономии и формула по балансу

Общая формула показателя:

Кфа = собственный капитал и резервы / активы.

В расчет берется сумма всех активов предприятия (максимально ликвидных, быстро-, медленно- и труднореализуемых).

Формула по данным бухгалтерского баланса:

Кфа = стр. 1300 / стр. 1700.

По сути, нужны цифры из пассива баланса.

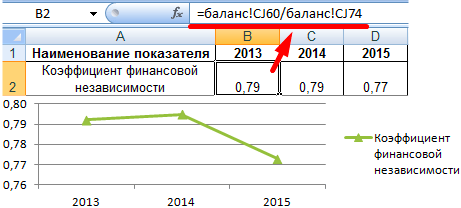

Расчет коэффициента финансовой независимости:

Показатель на протяжении трех анализируемых периодов не сильно поменялся. Что указывает на стабильное финансовое состояние фирмы. Чтобы сделать выводы о независимости предприятия от заемных средств, нужно знать норму значения.

Коэффициент финансовой автономии: нормативное значение

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Если коэффициент максимально приблизился к единице, возможно, темпы развития фирмы сдерживаются. Предприятие намеренно не привлекает заемный капитал, а потому лишается дополнительного источника финансирования. Ведь за счет заемных средств реально увеличить доходы. С другой стороны, если ситуация на рынке ухудшится, ухудшится и финансовое положение фирмы.

Значения коэффициента у изучаемого предприятия (см. выше) не опускаются ниже 0,75. Какие выводы можно сделать:

- предприятие финансово устойчиво;

- если все кредиторы сразу потребуют вернуть долги, фирма сможет расплатиться.

Нормативное значение показателя является обобщенным. Коэффициент финансовой независимости конкретной компании нужно сравнивать с таким же показателем у предприятий одной отрасли. Такой подход позволят определить точное место своей фирмы среди конкурентов.

- Коэффициент финансовой автономии показывает долю собственности предприятия в общей сумме активов.

- Рассчитывается как отношение собственного капитала к сумме всех средств компании.

- Принятая норма – больше 0.5.

- Меньше 0.5 если имеется возможность приобретения активов за счет заемных средств; на снижение финансовой устойчивости фирмы.

- Высокие значения – индикатор финансовой стабильности (независимости от привлеченного капитала), возможности быстро погасить все долговые обязательства.

О проекте / ТГП / Право и социальные нормы /

Предмет и метод правового регулирования

Система права делится на отрасли, у каждой отрасли имеется свой специфический предмет и метод правового регулирования. Можно сказать, что отрасли – это главные и самые крупные элементы системы права. Именно при помощи предмета и метода правового регулирования имеет место быть система права.

Определение метода правового регулирования

Под методом правового регулирования понимается совокупность разнообразных способов, а также приемов воздействия на отношения в обществе отрасли права.

Коэффициенты финансовой устойчивости

Данные общественные отношения, в свою очередь, образуют предмет отрасли.

Элементы правового регулирования

Существует четыре основных элемента правового регулирования:

1. Средства воздействия на отношения внутри общества:

- Дозволение;

- Позитивное обязывание;

- Запреты;

- Уполномочивание;

- Ограничение;

- Закрепление конкретных отношений, к примеру, статуса или целей деятельности;

- Рекомендация;

- Поощрение;

- Предоставление льгот;

- Государственное принуждение;

2. Способы, которые определяют особенности связей участников упорядочиваемых отношений:

- Автономный способ;

- Приказной способ;

- Субординационный способ;

3. Приемы воздействия;

4. Формы воздействия.

Компоненты метода правового регулирования

Существует четыре основных компонента метода правового регулирования:

1. Компонент, составляющий порядок возникновения прав и обязанностей сторон;

2. Компонент, составляющий степень самостоятельности субъектов при возникновении прав и обязанностей;

3. Компонент, составляющий способы регулирования активности субъектов права;

4. Компонент, составляющий способы обеспечения прав и обязанностей.

От разнообразного сочетания данных компонентов зависит метод конкретной правовой отрасли.

Существует два кардинально противоположных метода правового регулирования:

- Авторитарный метод правового регулирования, его также называют императивным;

- Метод автономии, который также называют диспозитивным

Авторитарный метод правового регулирования за свою основу берет властные юридические предписания, от которых нельзя отступать. Более простыми словами – субъекты правоотношений обязаны поступать только так, как это прописано и никак иначе.

Метод автономии дает больший простор для действий и позволяет участникам правоотношений самостоятельно определять меру дозволенного в рамках правового поля. в данном случае субъекты имеют равные права и равные обязанности

В разных отраслях права применяются различные сочетания средств, способов воздействия, поэтому можно говорить о наличии отраслевых методов правового регулирования, которые состоят из индивидуального набора средств и способов воздействия.

Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия. Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов. Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Коэффициент финансовой автономии и формула по балансу

Общая формула показателя:

Кфа = собственный капитал и резервы / активы.

В расчет берется сумма всех активов предприятия (максимально ликвидных, быстро-, медленно- и труднореализуемых).

Формула по данным бухгалтерского баланса:

Кфа = стр. 1300 / стр. 1700.

По сути, нужны цифры из пассива баланса.

Расчет коэффициента финансовой независимости:

Показатель на протяжении трех анализируемых периодов не сильно поменялся. Что указывает на стабильное финансовое состояние фирмы. Чтобы сделать выводы о независимости предприятия от заемных средств, нужно знать норму значения.

Коэффициент финансовой автономии: нормативное значение

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Если коэффициент максимально приблизился к единице, возможно, темпы развития фирмы сдерживаются. Предприятие намеренно не привлекает заемный капитал, а потому лишается дополнительного источника финансирования. Ведь за счет заемных средств реально увеличить доходы. С другой стороны, если ситуация на рынке ухудшится, ухудшится и финансовое положение фирмы.

Значения коэффициента у изучаемого предприятия (см. выше) не опускаются ниже 0,75. Какие выводы можно сделать:

- предприятие финансово устойчиво;

- если все кредиторы сразу потребуют вернуть долги, фирма сможет расплатиться.

Нормативное значение показателя является обобщенным. Коэффициент финансовой независимости конкретной компании нужно сравнивать с таким же показателем у предприятий одной отрасли. Такой подход позволят определить точное место своей фирмы среди конкурентов.

- Коэффициент финансовой автономии показывает долю собственности предприятия в общей сумме активов.

- Рассчитывается как отношение собственного капитала к сумме всех средств компании.

- Принятая норма – больше 0.5.

- Меньше 0.5 если имеется возможность приобретения активов за счет заемных средств; на снижение финансовой устойчивости фирмы.

- Высокие значения – индикатор финансовой стабильности (независимости от привлеченного капитала), возможности быстро погасить все долговые обязательства.

Коротко: Коэффициент автономии – удобный и эффективный индикатор финансовой стабильности компании. Он рассчитывается как отношение собственного капитала к активам бизнеса, базируясь на сведениях бухгалтерского баланса (форма № 1). Значение Equity to Total Assets интересно партнерам, кредиторам, инвесторам, собственникам. Его нормативное значение – от 0,5. Если показатель приблизился к единице, то компания стабильна, но недостаточно использует заемное финансирование, чем сдерживает свой рост.

Кредиторы с готовностью сотрудничают с компаниями, способными своевременно погашать свои финансовые обязательства. Оттого они заранее оценивают, способна ли фирма покрыть имеющиеся у нее обязательства собственным капиталом и резервными отчислениями. Этот критерий также характеризует финансовую устойчивость бизнеса.

Коэффициент автономии (Equity to Total Assets - EQ/TA, КА) или показатель финансовой независимости - это относительный финансовый индикатор, который позволяет определить степень зависимости компании от заемного финансирования, а также ее способность погашать обязательства за счет собственных средств.

Справка! КА применяется в практике деятельности арбитражных управляющих, которые обязаны установить финансовое состояние компании перед тем, как начать процедуру банкротства в его отношении (Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Аналитики используют показатель финансовой независимости для оценки финансовой устойчивости бизнеса и оценки вероятности его банкротства.

Справка! Обратным показателю автономии выступает коэффициент финансовой зависимости, а его аналогом - коэффициент прогноза банкротства.

Сокращение Equity to Total Assets - первый признак того, что компания требует проверки на вероятность банкротства (коэффициент прогноза банкротства, коэффициент капитализации и др.). Если эта тенденция имеет продолжительный характер, то инвесторам и кредиторам бизнеса следует обдумать свои вливания.

Формула расчета коэффициента автономии

Определить текущее значение показателя EQ/TA можно на базе сведений формы № 1 отчетности - бухгалтерского баланса. Для этого из него необходимо взять сведения:

- Совокупные активы (стр. 1300).

- Совокупный собственный капитал и резервы (стр.1700).

Важный момент! При расчете индикатора КА учитываются все активы вне зависимости от степени их ликвидности.

В теории финансового анализа используется такая формула определения EQ/TA:

КА = СК/СА, где:

СА - совокупные активы;

СК - собственный капитал и резервные запасы.

В практике деятельности российских компаний представленная выше формула выражается через строки бухгалтерского баланса (форма № 1):

КА = стр. 1300 / стр. 1700

Важный момент! Если при расчете к собственному капиталу прибавить долгосрочные обязательства, то получится коэффициент финансовой устойчивости.

Нормативное значение индикатора

Показатель Equity to Total Assets может применяться к организациям любой отрасли экономики, любого масштаба деятельности и формы собственности Его нормативное значение также универсально и едино для всех субъектов хозяйствования.

Важный момент! При проведении детального финансового анализа практикуют сравнение полученного значения со средними показателями в выбранной отрасли экономики.

В ходе анализа показателя важно учитывать некоторые допущения:

- чем выше значение показателя финансовой автономии, тем более устойчивым представляется положение предприятия;

- если коэффициент автономии близок к 1, то считается, что развитие бизнеса сдерживается недостаточным использованием заемного финансирования.

Примеры расчета коэффициента

Расчет и анализ показателя EQ/TA удобнее всего представить на примере конкретных российских компаний. В качестве объектов исследования были выбраны:

- нефтяная компания ПАО «Башнефть»;

- один из лидеров розничной интернет-торговли НЕПАО «Юлмарт».

Вывод! Анализ финансовой независимости ПАО «Башнефть» показал, что в 2015-2017 гг. компания становится все более зависимой от заемных источников финансирования. В 2017 году показатель опускается ниже нормативной границы. Такое положение дел обусловлено реорганизацией нефтяного гиганта в 2015 году, которая привела к постепенному сокращению величины собственного капитала.

Вывод! У компании «Юлмарт» степень независимости от внешних источников финансирования растет в связи тем, что в условиях нестабильной макроэкономической ситуации и волатильности курса рубля она решила следовать стратегии использования собственных источников финансирования деятельности.

Общий итог анализа: положение торговой компании «Юлмарт» в 2017 году устойчивее, чем у нефтяного гиганта «Башнефть». В образце представлен алгоритм использования формулы коэффициента автономии в табличном редакторе Excel.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Справочные материалы по теме

Коэффициент финансовой независимости в Excel

Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия. Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов.

Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Коэффициент финансовой автономии и формула по балансу

Общая формула показателя:

Кфа = собственный капитал и резервы / активы.

В расчет берется сумма всех активов предприятия (максимально ликвидных, быстро-, медленно- и труднореализуемых).

Формула по данным бухгалтерского баланса:

Кфа = стр. 1300 / стр. 1700.

По сути, нужны цифры из пассива баланса.

Расчет коэффициента финансовой независимости:

Показатель на протяжении трех анализируемых периодов не сильно поменялся. Что указывает на стабильное финансовое состояние фирмы. Чтобы сделать выводы о независимости предприятия от заемных средств, нужно знать норму значения.

Коэффициент финансовой автономии: нормативное значение

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Если коэффициент максимально приблизился к единице, возможно, темпы развития фирмы сдерживаются. Предприятие намеренно не привлекает заемный капитал, а потому лишается дополнительного источника финансирования.

Формула коэффициента автономии

Ведь за счет заемных средств реально увеличить доходы. С другой стороны, если ситуация на рынке ухудшится, ухудшится и финансовое положение фирмы.

Значения коэффициента у изучаемого предприятия (см. выше) не опускаются ниже 0,75. Какие выводы можно сделать:

- предприятие финансово устойчиво;

- если все кредиторы сразу потребуют вернуть долги, фирма сможет расплатиться.

Нормативное значение показателя является обобщенным. Коэффициент финансовой независимости конкретной компании нужно сравнивать с таким же показателем у предприятий одной отрасли. Такой подход позволят определить точное место своей фирмы среди конкурентов.

- Коэффициент финансовой автономии показывает долю собственности предприятия в общей сумме активов.

- Рассчитывается как отношение собственного капитала к сумме всех средств компании.

- Принятая норма – больше 0.5.

- Меньше 0.5 если имеется возможность приобретения активов за счет заемных средств; на снижение финансовой устойчивости фирмы.

- Высокие значения – индикатор финансовой стабильности (независимости от привлеченного капитала), возможности быстро погасить все долговые обязательства.

Методология анализа собственного капитала предприятия.

Коэффициент финансовой независимости рассчитывается по формуле:

Кфн = СК / А (2.5)

где Кфн — коэффициент финансовой независимости;

СК- собственный капитал;

Важнейшую роль при решении вопроса о выборе источников финансирования играет коэффициент капитализации или коэффициент соотношения заемного и собственного капитала. Коэффициент капитализации характеризует степень зависимости предприятия от внешних займов (кредитов). Он показывает, сколько заемных средств приходится на 1 руб. собственных средств, вложенных в активы. Чем выше этот коэффициент тем больше займов (кредитов) у предприятия и тем рискованнее ситуация, которая может в конечном итоге к банкротству. Высокий уровень коэффициента отражает также потенциальную опасность возникновения на предприятии дефицита денежных средств. Это может привести к затруднениям с получением новых кредитов по среднерыночной ставке. Нормативное значение коэффициента капитализации не выше 1,5 .

Коэффициент капитализации рассчитывается по формуле:

Кк = (ДО + КО) / СК (2.6)

где Кк — коэффициент капитализации;

КО — краткосрочные обязательства;

СК- собственный капитал.

Коэффициент автономии

Обратным показателем коэффициента капитализации или коэффициент соотношения собственных и заемных средств является коэффициент финансирования. Он характеризует, какая часть деятельности финансируется за счет собственных, а какая — за счет заемных средств. Коэффициент финансирования показывает, сколько собственных средств приходится на каждый рубль задолженности.

Его нормативное значение ≥ 0,7, оптимальное ≈ 1,5.

Коэффициент финансирования рассчитывается по формуле:

Кф = СК / (ДО + КО) (2.7)

где Кф — коэффициент финансирования;

СК- собственный капитал;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства.

Коэффициент финансовой устойчивости можно применять для расчета в качестве дополнения и развития коэффициента финансовой независимости (автономии), путем прибавления к собственному капиталу средств долгосрочного кредитования, которые по сути являются долгосрочными обязательствами. Однако предприятие, получив кредит на 5-8 лет, может заняться реструктуризацией производства, обновить внеоборотные активы, внедрить новые технологии, повысить производительность труда и качество продукции. Полностью располагая этими средствами и своевременно выплачивая проценты по кредиту, предприятие условно рассматривает их в этом периоде в качестве собственного капитала, который при исчислении коэффициента финансовой устойчивости (долгосрочные кредиты) следует присоединить к общему объему собственного капитала . Коэффициент показывает, какая часть актива финансируется за счет устойчивых источников, в том числе за счет собственного капитала. Его нормативное значение ≥0,6-0,7.

Коэффициент финансовой устойчивости рассчитывается по формуле:

Кфу = (СК + ДО) / А (2.8)

где Кфу — коэффициент финансовой устойчивости;

СК- собственный капитал;

ДО — долгосрочные обязательства;

А — итог актива баланса или валюта баланса.

Важной составной частью механизма управления эффективности использованием собственного капитала предприятия являются системы его анализа.

В системе исследования эффективности использования собственного капитала наибольшее распространение получили следующие аналитические финансовые коэффициенты:

· коэффициенты деловой активности;

· коэффициенты рентабельности.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свой собственный капитал. Как правило, к этой группе относятся различные коэффициенты оборачиваемости, одним из которых является коэффициент оборачиваемости собственного капитала.

Этот показатель характеризует различные аспекты деятельности: с коммерческой точки зрения он отражает либо излишки продаж, либо их недостаточность: с финансовой — скорость оборота вложенного капитала; с экономической — активность денежных средств, которыми рискует вкладчик (акционер) . Резкий рост коэффициента отражает повышение уровня продаж, которое должно в значительной степени обеспечиваться кредитами и, следовательно, снижать долю собственников в общем капитале предприятия. Существенное снижение коэффициента отражает тенденцию к бездействию части собственных средств.

Перейти на страницу: 12 345

Определение

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение.

Расчет (формула)

Коэффициент автономии = Собственный капитал / Активы

И числитель, и знаменатель формулы отражены в бухгалтерском балансе организации, где величина активов всегда равна сумме собственного и заемного капитала организации.

Нормальное значение

Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. Но в любом случае данный показатель сильно зависит от отрасли, а точнее от соотношения в структуре организации внеоборотных и оборотных активов.

Автономия - расчет коэффициента и зачем она нужна

Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит больше должна быть доля собственного капитала (выше коэффициент автономии).

Рост коэффициента автономии свидетельствует о том, что организация все больше полагается на собственные источники финансирования.

В мировой практике более распространенным является коэффициент финансовой зависимости (debt ratio), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Другим аналогичным показателем, используемым в западной практике, является коэффициент финансового левериджа (debt to equity ratio).

1. Коэффициент собственности (коэффициент финансовой независимости, коэффициент автономии) – характеризует долю собственного капитала в структуре капитала компании, а, следовательно, соотношение интересов собственников предприятия и кредиторов. Достаточно стабильное финансовое положение в глазах инвесторов и кредиторов имеет компания, у которой соотношение собственного капитала к итогу средств на уровне 60%. Чем выше значение этого коэффициента, тем компания лучше защищена от больших потерь в периоды спада ее деловой активности.

Что показывает коэффициент автономии — формула по балансу?

Коэффициент заемного капитала– отражает долю заемного капитала в источниках финансирования. Этот коэффициент по своему значению является обратным коэффициенту собственности.

3. Коэффициент финансовой зависимости (финансового риска) – характеризует зависимость компании от внешних займов. Чем он выше, тем больше у компании займов, и тем рискованнее ситуация, которая может привести к банкротству предприятия. Высокий уровень коэффициента отражает также опасность возникновения у предприятия дефицита денежных средств.Кроме того, это может привести к затруднениям с получением новых кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при выборе источников финансирования.

⇐ Предыдущая12345