निधियों और बस्तियों की सूची। बैंक खातों और अन्य खातों में रखे गए धन की सूची खाता सूची 51 नमूना भरना

रूसी कानून के प्रावधान संगठन की लेखांकन जानकारी के साथ मूल्यों, दायित्वों, अन्य संपत्ति या गैर-संपत्ति अधिकारों के वास्तविक अस्तित्व के अनुपालन को सत्यापित करने के लिए घरेलू कंपनियों के दायित्व को स्थापित करते हैं। यह आवश्यकता विशेष रूप से कानूनी संस्थाओं पर लागू होती है और कंपनी के चालू खाते में धन की सूची के साथ-साथ आर्थिक संबंधों के विषय के अन्य संकेतकों के समाधान के मामले में भी समान रूप से सच है।

भंडार

रूसी संघ के वित्त मंत्रालय ने 13 जून, 1995 को आदेश संख्या 49 जारी किया। इस दस्तावेज़ ने कानूनी संस्थाओं की संपत्ति और देनदारियों की एक सूची आयोजित करने की प्रक्रिया के लिए दिशानिर्देशों को लागू किया। वर्तमान में, कानून का यह नियम यह निर्धारित करने के लिए जांच करते समय निर्णायक होता है कि वास्तविक स्थिति उद्यम की लेखांकन जानकारी से मेल खाती है या नहीं।

नियम निर्माण के नामित कार्य के अनुसार, सूची इस प्रकार हो सकती है:

- अनिवार्य, अर्थात्, रूस के वित्त मंत्रालय द्वारा अपने दिशानिर्देशों में सूचीबद्ध मामलों के घटित होने पर किया जाता है;

- सक्रिय, पूरी तरह से उद्यम की इच्छा पर किया जाता है।

कोई भी सूची, उसके आचरण के कारणों की परवाह किए बिना, प्रबंधन द्वारा निरीक्षण के लिए एक लिखित आदेश जारी करने से शुरू होती है।

इन्वेंट्री कमीशन के पास सुलह करने और उसके परिणामों का दस्तावेजीकरण करने का अधिकार है। यह केवल अपनी संपूर्णता में वैध है, जो उद्यम के लिए प्रासंगिक आदेश में निर्दिष्ट है।

यह आवश्यकता संगठन की संपत्तियों और देनदारियों के समाधान के साथ-साथ उद्यम के धन की सूची और निपटान पर भी समान रूप से लागू होती है।

निरीक्षण के परिणाम अधिनियमों और सूची में प्रतिबिंब के अधीन हैं और सूची के पूरा होने पर हस्ताक्षर किए गए हैं। सुलह परिणामों को सही ढंग से प्रारूपित करने के लिए, 18 अगस्त 1998 एन 88 के रूसी संघ की राज्य सांख्यिकी समिति के डिक्री द्वारा लागू किए गए प्रपत्रों का उपयोग करने की अनुशंसा की जाती है। यह ध्यान रखना महत्वपूर्ण है कि वर्तमान में ऐसे दस्तावेज़ों के प्रपत्र उपयोग के लिए अनिवार्य नहीं हैं और प्रत्येक संगठन को अपने स्वयं के प्रपत्र विकसित करने का अधिकार है।

निधियों और बस्तियों की सूची

रूसी संघ के वित्त मंत्रालय ने 13 जून, 1995 के आदेश संख्या 49 द्वारा अनुमोदित अपने दिशानिर्देशों के पैराग्राफ 3.43 में, क्रेडिट संस्थानों के साथ उद्यम खातों में धन के सामंजस्य की कुछ विशेषताएं प्रदान की हैं। संगठन, बैंक विवरणों में निहित लेखांकन डेटा और जानकारी की स्थिरता की जाँच करके, चालू खाते में धन की एक सूची बनाता है।

रूसी वित्त मंत्रालय ने बैंकों, आपूर्तिकर्ताओं, खरीदारों और अन्य समकक्षों के साथ निपटान की प्रक्रिया को कुछ अलग तरीके से वर्णित किया। पद्धति संबंधी निर्देशों के पैराग्राफ 3.44 के अनुसार, उद्यम के लेखांकन खातों में सूचीबद्ध कुछ राशियों की वैधता की जाँच करके ऐसा समाधान किया जाता है।

वित्तीय विभाग ने कुछ प्रकार की गणनाओं की जाँच की निम्नलिखित विशेषताओं पर भी ध्यान दिया:

- भुगतान किए गए और डिलीवर न किए गए या बिल न किए गए माल के लिए आपूर्तिकर्ताओं के साथ संबंधों को संबंधित दस्तावेजों के विरुद्ध खाता 60 का उपयोग करके, संबंधित खातों को ध्यान में रखते हुए सुलझाया जाता है;

- अवैतनिक वेतन की राशि के रूप में कर्मचारियों के पक्ष में ऋण सत्यापन के अधीन है;

- रिपोर्टिंग कर्मचारियों के साथ संबंधों को सत्यापित किया जाना चाहिए;

- दस्तावेजों के अनुसार, प्रतिपक्षों के साथ निपटान, कमी के संबंध में संबंध, देय खातों की राशि, प्राप्य और जमाकर्ताओं की एक सूची तैयार की जानी चाहिए।

चालू खाते में धन की सूची के परिणामों को रूसी संघ की राज्य सांख्यिकी समिति के 18 अगस्त 1998 एन 88 के संकल्प द्वारा अनुमोदित फॉर्म संख्या आईएनवी-17 को भरकर औपचारिक रूप दिया जाता है। उसी दस्तावेज़ का उपयोग तब किया जाना चाहिए जब निधियों और निपटानों के समाधान का सारांश।

वार्षिक रिपोर्ट तैयार करते समय इन्वेंटरी बिना किसी असफलता के की जाती है। संगठन प्रतिपक्षों, बजट, अतिरिक्त-बजटीय निधियों के साथ नकद और गैर-नकद भुगतान दोनों का उपयोग करके निपटान करते हैं। भुगतान के इस रूप के साथ, बैंकों द्वारा संगठन के बैंक खातों से लेनदेन किया जाता है। एक संगठन को बैंक में निपटान, मुद्रा और अन्य (विशेष) खाते खोलने का अधिकार है, जो रूसी और विदेशी मुद्राओं में निपटान के लिए हैं।

चालू खाता रूसी संघ की मुद्रा में धन के भंडारण और संचलन के लिए है। किसी संगठन के विभिन्न क्रेडिट संस्थानों में एक या अधिक चालू खाते हो सकते हैं। एक विदेशी मुद्रा खाता विदेशी मुद्राओं में धन संग्रहीत करता है। संगठन को देश और विदेश में विदेशी मुद्रा खाते रखने का अधिकार है।

बैंकों में विशेष खाते रूसी संघ की मुद्रा और विदेशी मुद्राओं, क्रेडिट पत्रों, चेक बुक, अन्य भुगतान दस्तावेजों (बिलों को छोड़कर), वर्तमान, विशेष और अन्य विशेष में धन की उपलब्धता और संचलन को प्रतिबिंबित करने के लिए खोले जाते हैं। खाते, साथ ही उनके उस हिस्से में लक्षित वित्तपोषण के लिए धनराशि जो अलग भंडारण के अधीन है।

इन्वेंट्री शुरू करने से पहले, यह स्थापित किया जाता है: संगठन के पास कौन से खाते और किन क्रेडिट संस्थानों में हैं। इस प्रयोजन के लिए, सभी मौजूदा बैंकिंग सेवा समझौतों का अध्ययन किया जाता है। इस मामले में, खाता खोलने और भुगतान के एक या दूसरे प्रकार का उपयोग करने की वैधता और व्यवहार्यता की पुष्टि करना आवश्यक है। भुगतान प्रपत्रों का उपयोग आपूर्तिकर्ता और खरीदार के स्थान पर निर्भर करता है। इस संबंध में, गैर-नकद भुगतान को अनिवासी और समान-शहर (स्थानीय) में विभाजित किया गया है।

इन्वेंट्री प्रक्रिया के दौरान, संगठन के खातों में नकदी शेष की पुष्टि करने वाले सिंथेटिक लेखांकन डेटा के साथ बैंक खाता खोलने के लिए समझौते की शर्तों की तुलना करना आवश्यक है। धन की उपलब्धता और प्रवाह के बारे में जानकारी को संक्षेप में प्रस्तुत करने के लिए, खाता 51 "चालू खाते" का उद्देश्य है। इस खाते में, धनराशि का मूल्य केवल रूसी संघ की मुद्रा (रूबल) में किया जाता है।

विदेशी मुद्राओं में नकदी का संचलन 52 "मुद्रा खातों" पर किया जाता है। संगठन इस खाते में दो उप-खाते खोलते हैं। इन्वेंट्री के दौरान, यह स्थापित किया गया है कि संगठन के पास देश के भीतर मुद्रा खाते हैं (उपखाता 1 "देश के भीतर मुद्रा खाते") और रूबेन्स के लिए (उपखाता 2 "विदेश में मुद्रा खाते")। विदेशी मुद्रा खाते में धन की सूची लेते समय, बैंक ऑफ रूस द्वारा स्थापित आधिकारिक रूबल विनिमय दर के आधार पर विदेशी मुद्रा में शेष राशि को रूबल में परिवर्तित करने की शुद्धता की जांच की जाती है। मुद्रा मूल्यों को रूबल में परिवर्तित करने की प्रक्रिया लेखांकन विनियम "संपत्ति और देनदारियों के लिए लेखांकन, जिसका मूल्य विदेशी मुद्रा में व्यक्त किया गया है" (पीबीयू 3/2000) द्वारा निर्धारित की जाती है, जिसे रूस के वित्त मंत्रालय के आदेश द्वारा अनुमोदित किया गया है। दिनांक 10 जनवरी 2000 क्रमांक 2एन.

लेखांकन और रिपोर्टिंग में प्रतिबिंब के लिए, निम्नलिखित को रूबल में पुनर्गणना किया जाता है: विदेशी मुद्रा में व्यक्त संपत्ति और देनदारियों का मूल्य (संगठन के कैश डेस्क पर बैंक नोट, बैंक खातों में धन, नकद और भुगतान दस्तावेज, वित्तीय निवेश, निपटान निधि, अचल संपत्ति) , अमूर्त संपत्ति, सूची और अन्य संपत्ति और देनदारियां) (पीबीयू 3/2000 का खंड 4)। संपत्ति और देनदारियों के मूल्य को रूबल में बदलने की प्रक्रिया अलग है। कैश डेस्क पर बैंक नोटों के लिए, बैंक खातों में धनराशि, नकद और भुगतान दस्तावेज़, अल्पकालिक प्रतिभूतियाँ, निपटान में धनराशि, लक्ष्य वित्तपोषण निधि की शेष राशि, उनके मूल्य को दो बार रूबल में पुनर्गणना किया जाता है: विदेशी मुद्रा में लेनदेन की तिथि पर, और वित्तीय विवरण तैयार करने की रिपोर्टिंग तिथि पर भी (पीबीयू 3/2000 का खंड 7)। इसके अलावा, रिपोर्टिंग उद्देश्यों के लिए, इन परिसंपत्तियों और देनदारियों का मूल्य रिपोर्टिंग तिथि (पीबीयू 3/2000 के खंड 8) पर रूसी संघ के सेंट्रल बैंक की दर से रूबल में पुनर्गणना किया जाता है। पुनर्गणना के परिणामस्वरूप उत्पन्न होने वाले विनिमय अंतर संगठन के वित्तीय परिणामों में गैर-परिचालन आय या गैर-परिचालन व्यय (पीबीयू 3/2000 के खंड 13) के रूप में जमा किए जाने के अधीन हैं। नकारात्मक विनिमय दर अंतर लेखांकन में परिलक्षित होते हैं क्योंकि उन्हें प्रविष्टि द्वारा स्वीकार किया जाता है: डेबिट 91/2 "अन्य व्यय", क्रेडिट खाते 50, 51, 52, आदि।

सकारात्मक विनिमय दर अंतर खाता 91/1 "अन्य आय" के क्रेडिट में रिवर्स प्रविष्टि द्वारा परिलक्षित होते हैं। भुगतान के अन्य रूपों का उपयोग करते समय नकदी प्रवाह के लिए लेखांकन 55 "बैंकों में विशेष खाते" में रखा जाता है। इन्वेंट्री के दौरान, यह स्थापित किया जाता है कि क्या संगठन के पास ऐसे खाते हैं और उन पर शेष राशि है या नहीं। खाता 55 "बैंकों में विशेष खाते" के लिए तीन उप-खाते खोले जा सकते हैं: 55/1 "साख पत्र", 55/2 "चेकबुक", 55/3 "जमा खाते"। यदि अन्य चालू और विशेष खाते हैं, तो इस खाते में अतिरिक्त उप-खाते खोले जाते हैं। विशेष बैंक खातों में रखे गए धन का मूल्य रूबल और विदेशी मुद्रा दोनों में किया जाता है। इसके अलावा, इन खातों में धनराशि का लेखा-जोखा अलग से किया जाता है।

इन खातों में धनराशि जमा करना लेखांकन रिकॉर्ड में परिलक्षित होता है: डेबिट 55 "बैंकों में विशेष खाते", क्रेडिट 51 "निपटान खाते", 52 "मुद्रा खाते", 66 "अल्पकालिक ऋण और उधार के लिए निपटान"।

बैंक विवरण के अनुसार खाता निधि का उपयोग पोस्टिंग के साथ होता है: डेबिट 60 "आपूर्तिकर्ताओं और ठेकेदारों के साथ निपटान", 76 "विभिन्न देनदारों और लेनदारों के साथ निपटान"; क्रेडिट 55 "विशेष बैंक खाते।"

अप्रयुक्त धनराशि उन बैंक खातों में वापस कर दी जाती है जहां से उन्हें स्थानांतरित किया गया था, जिसे पोस्टिंग द्वारा प्रलेखित किया गया है: डेबिट 51, 52, क्रेडिट 55।

संगठन के लेखा विभाग के अनुसार संबंधित खातों में सूचीबद्ध खातों की डेबिट राशि के शेष को बैंक विवरण (बैंक विवरण के अनुसार समापन शेष) के डेटा के साथ मिला कर बैंकों में रखे गए धन की एक सूची तैयार की जाती है। संगठन को अपने खातों में मौजूद रकम की बैंक से पुष्टि प्राप्त करनी होगी। उसी समय, बैलेंस शीट में खाते की शेष राशि के साथ विश्लेषणात्मक और सिंथेटिक लेखांकन में शेष राशि के पत्राचार का मिलान किया जाता है (फॉर्म नंबर 1 - लाइनें 262, 263, 264)। इन्वेंट्री के दौरान, खातों के डेबिट और क्रेडिट में टर्नओवर की पहचान बैंक स्टेटमेंट में मौजूद डेटा से जांची जाती है।

इन्वेंट्री कमीशन को संलग्न सहायक दस्तावेजों के साथ बैंक स्टेटमेंट की जांच करनी चाहिए, जो स्टेटमेंट में बताई गई रकम की शुद्धता स्थापित करता है।

बैंक विवरण की पूर्णता उनके पृष्ठ क्रमांकन और खाते की शेष राशि के हस्तांतरण द्वारा निर्धारित की जाती है। पिछले बैंक विवरण पर समापन शेष अगले विवरण पर प्रारंभिक शेष के बराबर होना चाहिए।

इन्वेंट्री कमीशन उनके सभी विवरणों की जांच करके अर्क की विश्वसनीयता निर्धारित करता है। यदि सुधार हैं, तो बैंक में स्थित व्यक्तिगत खाते की पहली प्रति में प्रविष्टियों के साथ इन विवरणों का प्रति-समाधान करना आवश्यक है।

इन्वेंट्री प्रक्रिया के दौरान, आपको सभी मौद्रिक निपटान दस्तावेजों की विश्वसनीयता और प्रामाणिकता सुनिश्चित करनी चाहिए। संदेह की स्थिति में, संगठन द्वारा संग्रहीत बैंक विवरण से जुड़े मौद्रिक निपटान दस्तावेजों का प्रति-समाधान बैंक या लेनदेन के प्रतिपक्ष द्वारा रखे गए दस्तावेजों के साथ किया जाता है। लेनदेन की विश्वसनीयता और बैंक दस्तावेजों की प्रामाणिकता की जांच के साथ-साथ, सिंथेटिक लेखांकन रजिस्टरों में खातों और प्रविष्टियों के पत्राचार की शुद्धता का पता चलता है। इन्वेंट्री के परिणामस्वरूप पहचानी गई राशि, गलती से चालू, मुद्रा या अन्य खातों में जमा या डेबिट हो गई और इन खातों से बैंक स्टेटमेंट की जांच करते समय पता चला, लेखांकन रिकॉर्ड में निम्नानुसार परिलक्षित होता है: डेबिट 76/2 "दावों के लिए गणना", क्रेडिट 51, 52, 55.

प्राप्त भुगतान की राशि के लिए, लेखांकन में एक पोस्टिंग की जाती है: डेबिट 51, 52, 55, क्रेडिट 76/2 "दावों के लिए गणना।"

संगठन के खातों में गलती से लिखी गई (हस्तांतरित) राशि के लिए किए गए दावों के लिए क्रेडिट संस्थानों के साथ निपटान की एक सूची के परिणामों का दस्तावेजीकरण करने के लिए, ग्राहकों, आपूर्तिकर्ताओं और अन्य देनदारों और लेनदारों के साथ बस्तियों की एक सूची का उपयोग किया जाता है (फॉर्म नंबर आईएनवी) -17), जिसके साथ एक प्रमाण पत्र संलग्न है, जो उप-खाता 76/2 "दावों के लिए गणना" में सूचीबद्ध राशि के शेष के बारे में जानकारी दर्शाता है।

पारगमन में धन का लेखा-जोखा खाता 57 "पारगमन में स्थानांतरण" में रखा जाता है। इस खाते में धनराशि की एक सूची इसमें दर्शाई गई राशियों की दस्तावेजी पुष्टि की जाँच करके की जाती है। प्रत्येक दस्तावेज़ के लिए, इन्वेंट्री कमीशन बैंक खाते में स्थानांतरण जमा करने की समयबद्धता निर्धारित करता है। यदि आवश्यक हो, तो क्रेडिट या ट्रांसफर में देरी के कारण के बारे में बैंक या डाकघर से लिखित अनुरोध किया जा सकता है। पारगमन में धन की सूची के परिणाम अधिनियम (इन्वेंट्री) में दिए गए हैं जो "पारगमन में स्थानांतरण" के रूप में सूचीबद्ध स्थानान्तरण की दिशा में मात्रा को दर्शाते हैं। प्रत्येक राशि के लिए, दस्तावेज़ की संख्या और तारीख इंगित की जाती है (बैंकों, डाकघरों से रसीदें, कलेक्टरों को आय की डिलीवरी के लिए संलग्न विवरणों की प्रतियां, आदि)। इन्वेंट्री अधिनियम के परिणामों को खाता 57 में विश्लेषणात्मक लेखांकन डेटा और बैलेंस शीट के दूसरे परिसंपत्ति अनुभाग की पंक्ति 264 में परिलक्षित राशि के साथ सत्यापित किया जाता है।

खाता 57 "पारगमन में स्थानांतरण" में धनराशि का लेखांकन रूबल और विदेशी मुद्रा में किया जाता है। कैश डेस्क से बैंक में जमा की गई धनराशि के लिए, पारगमन (स्थानांतरण) में धनराशि के रूप में परिलक्षित, लेखांकन में निम्नलिखित प्रविष्टि की जाती है: डेबिट 57, क्रेडिट 50।

चालू या विदेशी मुद्रा खाते में पारगमन में मौजूद धनराशि जमा करते समय, लेखांकन में निम्नलिखित प्रविष्टि की जाती है: डेबिट 51, 52, क्रेडिट 57।

बैंकों में नकद, निपटान, विदेशी मुद्रा और विशेष खातों में नकद शेष "नकद" आइटम के समूह के तहत बैलेंस शीट के दूसरे खंड में परिलक्षित होते हैं।

1सी 8.3 में आईएनवी-22 फॉर्म का उपयोग करके इन्वेंट्री आयोजित करने का ऑर्डर कैसे करें

1सी 8.3 लेखांकन 3.0 में चालू खाते पर धन की सूची बनाने के लिए कोई विशेष दस्तावेज़ नहीं है। लेकिन, 1C 8.3 प्रोग्राम से फॉर्म INV-22 लेते हुए इन्वेंट्री के ऑर्डर को प्रिंट करने के लिए, हम अन्य दस्तावेजों के मुद्रित फॉर्म का उपयोग करेंगे। उदाहरण के लिए, माल की सूची. इसके लिए:

- माल की सूची का एक नया दस्तावेज़ बनाएँ। अध्याय गोदाम - सूची - माल की सूची:

बटन बनाएं:

- इन्वेंटरी बुकमार्क भरें.

यहां आपको इन्वेंट्री आयोजित करने की अवधि, ऑर्डर का विवरण और इन्वेंट्री का कारण बताना चाहिए:

- इन्वेंटरी कमीशन टैब भरें।

तालिका आयोग के सदस्यों को सूचीबद्ध करती है और अध्यक्ष के नाम की जाँच करती है:

- हम ऑर्डर INV-22 का मुद्रित प्रपत्र बनाते और संपादित करते हैं।

बटन मुहर- एफ के अनुसार ऑर्डर करें। आईएनवी-22:

स्क्रीन पर: इन्वेंट्री संचालित करने के लिए पूर्वावलोकन मोड एकीकृत फॉर्म INV-22 आदेश:

हम प्रिंटिंग फॉर्म संपादन मोड चालू करते हैं और खाली आवश्यक पंक्तियों को भरते हैं, उदाहरण के लिए, "इन्वेंट्री के अधीन है...", आदि। 1C 8.3 में दस्तावेज़ मुद्रित किया जा सकता है (बटन मुहर) या फ़ाइल के रूप में सहेजें (बटन डिस्क में सहेजो).

1C 8.2 (8.3) में मैन्युअल रूप से मुद्रण के लिए दस्तावेज़ों को कैसे संपादित करें, हमारा वीडियो ट्यूटोरियल देखें:

1सी 8.3 में चालू खाते में धन की सूची कैसे लें

जानकारी के साथ लेखांकन में पंजीकृत खातों (निपटान या विदेशी मुद्रा) में नकद शेष की तुलना के माध्यम से इन्वेंटरी की जाती है। प्रत्येक दिन के खाते के टर्नओवर का मिलान किया जाना चाहिए ताकि दिन की शुरुआत में राशि पिछले दिन के अंत में प्राप्त शेष राशि के साथ मेल खाए।

बैंक स्टेटमेंट (या व्यक्तिगत खाता विवरण) एक दस्तावेज़ है जिसमें संगठन के खातों की वर्तमान स्थिति के बारे में जानकारी होती है। 1सी अकाउंटिंग 8.3 में, दस्तावेजों का उपयोग नकद लेनदेन करने के लिए किया जाता है। आप बैंक विवरण सूची से दिन की शुरुआत में शेष राशि, दिन के दौरान कारोबार और दिन के अंत में शेष राशि देख सकते हैं। अध्याय :

हम बैंक खाते, संगठन को इंगित करते हैं, ब्याज की तारीख के लिए किसी भी दस्तावेज़ का चयन करते हैं - अब आप आवश्यक डेटा देख सकते हैं: चयनित दिन के लिए नकद शेष और खाता कारोबार:

इसके अलावा 1सी 8.3 में विश्लेषण के लिए मानक रिपोर्ट का उपयोग करने का एक सुविधाजनक अवसर है। उदाहरण के लिए, खाता 51 के लिए रिपोर्ट खाता कारोबार। अनुभाग रिपोर्ट - मानक रिपोर्ट - खाता कारोबार:

आइए रिपोर्ट को कॉन्फ़िगर करें (बटन सेटिंग दिखाएँ):

- रिपोर्ट के शीर्षलेख में, अवधि निर्धारित करें, खाता - 51 इंगित करें, संगठन का चयन करें।

- ग्रुपिंग टैब पर, रिपोर्ट जनरेशन की आवृत्ति निर्दिष्ट करें - दिनों के हिसाब सेऔर समूहीकरण की विधि - बैंक खाते:

- चयन टैब पर, वांछित बैंक खाता चुनें:

- संकेतक टैब पर, रिपोर्ट में प्रदर्शित होने वाला डेटा निर्दिष्ट करें:

बटन दबाएँ रूप. स्क्रीन पर: रिपोर्ट खाता टर्नओवर 51:

1सी 8.3 में रिपोर्ट में प्रदर्शित डेटा आपको चयनित अवधि के प्रत्येक दिन के लिए चालू खाते में शेष राशि और धन के कारोबार की जांच करने की अनुमति देता है।

यह कल्पना करना बहुत कठिन है कि स्वचालित लेखांकन के साथ, चालू खाते में कमी और, कम बार, अधिशेष दोनों दिखाई दे सकते हैं, लेकिन ऐसी स्थितियाँ संभव हैं। आइए विचार करें कि इन स्थितियों में 1सी 8.3 लेखांकन में क्या करने की आवश्यकता है।

अगर चालू खाते में सरप्लस है

मान लीजिए कि 31 मार्च 2016 को दिन के अंत में विश्लेषण के परिणामस्वरूप, यह पता चला कि लेखांकन डेटा के अनुसार शेष राशि बैंक विवरण के अनुसार 1,000.00 रूबल से कम है। बैंक स्टेटमेंट के अनुसार शेष राशि 1,713,118.45 रूबल है, लेखांकन डेटा के अनुसार शेष राशि 1,712,118.45 रूबल है)।

अधिशेष लेखांकन में परिलक्षित होता है। लेखांकन (बीयू) डीटी 51 - केटी 91.01 पोस्ट करके, कर लेखांकन (एनयू) में - यह अन्य गैर-परिचालन आय और व्यय है। 1सी 8.3 में, यह ऑपरेशन बैंक खाते की रसीद दस्तावेज़ का उपयोग करके किया जाता है:

- खाते की दस्तावेज़ रसीद दर्ज करें।" अध्याय बैंक और कैशियर - बैंक - बैंक विवरण- बटन प्रवेश.

- दस्तावेज़ के फ़ील्ड भरें:

- ऋण खाता - 91.01;

- अन्य आय और व्यय - कर लेखांकन के लिए स्वीकृत अन्य गैर-परिचालन आय (व्यय) ("कर लेखांकन के लिए स्वीकृत" ध्वज निर्देशिका तत्व में सेट है):

- हम दस्तावेज़ पोस्ट करते हैं (पोस्ट बटन) और दस्तावेज़ द्वारा की गई गतिविधियों की जाँच करते हैं:

- आइए 51 खातों के लिए खाता टर्नओवर की एक रिपोर्ट बनाएं और सुनिश्चित करें कि 04/01/2016 तक। खाता शेष बैंक विवरण में दर्शाए गए शेष से मेल खाता है:

आप खाता बैलेंस शीट रिपोर्ट का उपयोग करके खाते 91.01 पर लेनदेन की जांच कर सकते हैं। हम समायोजन की तिथि - 04/01/2016 के अनुसार रिपोर्ट बनाएंगे। रिपोर्ट से पता चलता है कि विसंगति राशि RUB 1,000.00 है। बीयू और एनयू में परिलक्षित:

यदि चालू खाते में "कमियाँ" पाई जाती हैं

धन की कमी को इन्वेंट्री के दौरान और अकाउंटेंट के दैनिक नियमित कार्य के दौरान पहचाना जा सकता है। ऐसी स्थितियाँ होती हैं जब बैंक अनजाने में चालू खाते से कोई भी राशि डेबिट कर देता है। ऐसी "कमियों" का पता चलने पर, आपको सबसे पहले बैंक को एक लिखित आवेदन जमा करना चाहिए ताकि बैंक बट्टे खाते में डाली गई राशि को संगठन के खाते में जमा कर दे।

कला के अनुसार. रूसी संघ के नागरिक संहिता के 856, यदि बैंक अनुचित तरीके से ग्राहक के खाते से धनराशि डेबिट करता है, तो बैंक को ब्याज का भुगतान करना होगा। ब्याज की गणना की प्रक्रिया कला में निर्दिष्ट है। रूसी संघ के नागरिक संहिता के 359।

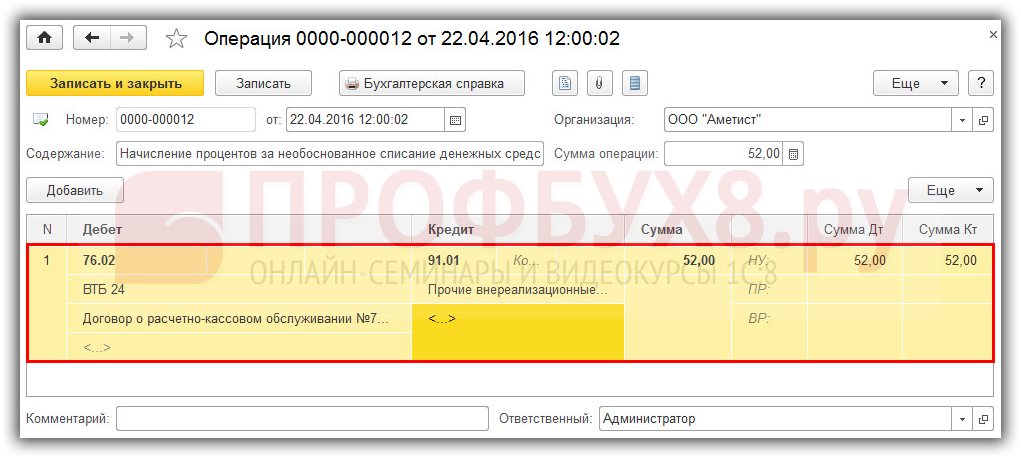

मान लीजिए कि बैंक स्टेटमेंट की जाँच करते समय, एक अकाउंटेंट को RUB 10,000.00 का बट्टे खाते में डालने का पता चला। किसी अज्ञात प्रतिपक्ष के पक्ष में.

1सी 8.3 में, इस स्थिति को व्यक्तिगत खाते से राइट-ऑफ दस्तावेज़ द्वारा औपचारिक रूप दिया जाएगा, दिनांक 76.02 - केटी 51 पोस्ट करना।

- हम व्यक्तिगत खाते से दस्तावेज़ राइट-ऑफ़ बनाते हैं। अध्याय बैंक और कैशियर - बैंक - बैंक विवरण- बटन ख़ारिज करना.

- दस्तावेज़ के फ़ील्ड भरें:

- दस्तावेज़ लेनदेन प्रकार - अन्य बट्टे खाते में डालना;

- प्राप्तकर्ता - खाली छोड़ा जा सकता है;

- राशि - पहचानी गई विसंगति;

- डेबिट खाता - 76.02 "दावों के लिए गणना":

- हम दस्तावेज़ पोस्ट करते हैं (बटन आचरण

अकाउंटेंट कमी की जानकारी बैंक को लिखित रूप से भेजता है। कुछ दिनों के बाद, बैंक बट्टे खाते में डाली गई धनराशि को बैंक खाते में लौटा देता है और 52.00 रूबल की राशि में ब्याज का भुगतान करता है।

धन का हस्तांतरण नकद खाते में दस्तावेज़ रसीद का उपयोग करके किया जाएगा, दिनांक 51 - केटी 76.02 पोस्ट करना।

1. एक बैंक खाते की रसीद दस्तावेज़ बनाएं। अध्याय बैंक और कैशियर - बैंक - बैंक विवरण- बटन प्रवेश.

- दस्तावेज़ के फ़ील्ड भरें:

- दस्तावेज़ संचालन (प्रकार) - अन्य रसीद;

- भुगतानकर्ता - भरा नहीं जा सकता;

- राशि - पहचानी गई विसंगति;

- ऋण खाता - 76.02 "दावों का निपटान":

- हम दस्तावेज़ पोस्ट करते हैं (बटन आचरण) और दस्तावेज़ की गति की जाँच करें:

इसी तरह, हम धन की गलत डेबिटिंग के लिए बैंक द्वारा हस्तांतरित ब्याज को बैंक खाते में जमा करेंगे (प्रविष्टि डीटी 51 - केटी 76.02)।

हम ऑपरेशन दस्तावेज़ का उपयोग करके 1सी 8.3 में व्यक्तिगत खाते से बैंक द्वारा धनराशि की गलत डेबिटिंग के लिए ब्याज की गणना करेंगे। अध्याय लेनदेन - लेखांकन - मैन्युअल लेनदेन- बटन बनाएं:

ब्याज उपार्जन के लिए पोस्टिंग: दिनांक 76.02 - Kt 91.01। कर लेखांकन में, प्राप्त ब्याज को अन्य आय के रूप में मान्यता दी जाती है:

आइए 1सी 8.3 में दस्तावेज़ पोस्टिंग की शुद्धता की जांच करने के लिए खाता 76.02 के लिए एक SALT रिपोर्ट बनाएं:

1सी 8.3 में कैश डेस्क पर नकदी की सूची

दस्तावेज़ संपत्ति और वित्तीय देनदारियों की सूची के लिए पद्धति संबंधी निर्देश (रूस के वित्त मंत्रालय का आदेश दिनांक 13 जून, 1995 संख्या 49) नकदी रजिस्टर की एक सूची आयोजित करने की प्रक्रिया का वर्णन करता है।

कैश इन्वेंट्री रिपोर्ट फॉर्म INV-15

कैश रजिस्टर इन्वेंट्री के परिणामों को प्रतिबिंबित करने के लिए, आपको एक कैश इन्वेंट्री रिपोर्ट तैयार करने की आवश्यकता है, फॉर्म INV-15:

- अधिनियम में नकदी, प्रतिभूतियों, साथ ही मौद्रिक दस्तावेजों (टिकट, हवाई टिकट, कूपन, आदि) के बारे में जानकारी प्रदान की जानी चाहिए;

- यह जानकारी इन्वेंट्री कमीशन द्वारा धन की पुनर्गणना के परिणामस्वरूप प्राप्त की गई थी;

- अधिनियम नकदी की मात्रा को रिकॉर्ड करता है जो कैश बुक प्रविष्टियों, पीकेओ और आरकेओ की नवीनतम संख्याओं के आधार पर कैश रजिस्टर में होनी चाहिए, और अधिशेष या कमी को भी दर्शाता है।

दुर्भाग्य से, 1C 8.3 अकाउंटिंग में INV-15 कैश इन्वेंटरी रिपोर्ट बनाने और प्रिंट करने के लिए कोई मानक तंत्र नहीं है। डेवलपर्स ने इस उपयोगकर्ता अनुरोध को पंजीकृत कर लिया है और शायद समय के साथ इसे साकार किया जाएगा। स्थिति को हल करने के लिए वर्तमान में दो विकल्प हैं:

- या एफ के अनुसार अधिनियम भरें। INV-15 मैन्युअल रूप से;

- या प्रोग्रामर को एफ के अनुसार अधिनियम को भरने और प्रिंट करने के उद्देश्य से प्रसंस्करण लिखने का आदेश दें। आईएनवी-15.

तो, मोटे तौर पर, नकद सूची अधिनियम, फॉर्म INV-15, 1C 8.3 कार्यक्रम जैसा दिख सकता है:

1सी लेखांकन 8.3 नकदी रजिस्टर में धन की सूची को दर्शाने के लिए कोई विशेष दस्तावेज़ प्रदान नहीं करता है। इससे पहले इस लेख में, इस बात पर चर्चा की गई थी कि 1सी 8.3 में एफ का उपयोग करके ऑर्डर कैसे जारी किया जाए। आईएनवी-22.

यदि कैश रजिस्टर में धन की कमी है

यदि, धन की सूची के परिणामस्वरूप, नकदी रजिस्टर में कमी है, अर्थात, नकदी रजिस्टर में धन का वास्तविक संतुलन लेखांकन में परिलक्षित शेष से कम है, तो इसका श्रेय एमओएल को दिया जाता है, यानी संगठन के कैशियर को.

मान लीजिए 04/01/2016 को। कैश रजिस्टर में 158.12 रूबल की कमी है। 1सी 8.3 में, इस स्थिति को कैश इश्यू दस्तावेज़ द्वारा डीटी 94 - केटी 50.01 पोस्ट करके औपचारिक रूप दिया जाएगा।

- कैश आउट दस्तावेज़ दर्ज करें. अध्याय - बटन मुद्दा.

- दस्तावेज़ के फ़ील्ड भरें:

- दस्तावेज़ लेनदेन (प्रकार) - अन्य व्यय;

- राशि - पहचानी गई विसंगति;

- डेबिट खाता - 94 "कीमती वस्तुओं की क्षति से कमी और हानि";

- हम दस्तावेज़ पोस्ट करते हैं (बटन आचरण) और दस्तावेज़ की गति की जाँच करें:

- बैंक और खजांची- नकदी - रजिस्टर - नकद दस्तावेज़- बटन रोकड़ बही.

पूरा किया गया ऑपरेशन इस रिपोर्ट में दर्ज किया गया है:

आइए कमी का श्रेय अपराधी को दें - कैशियर (पोस्टिंग डीटी 73.02 - केटी 94) जो दस्तावेज़ ऑपरेशन का उपयोग कर रहा है। अध्याय संचालन – लेखांकन - मैन्युअल लेनदेन- बटन बनाएं:

हालाँकि, यदि ऐसी स्थिति उत्पन्न होती है जहाँ कैशियर का अपराध स्थापित नहीं होता है, उदाहरण के लिए, कैश रजिस्टर को हैक कर लिया गया था और धन चुरा लिया गया था, तो कमी को अन्य खर्चों के लिए जिम्मेदार ठहराया जाता है।

यदि कैश रजिस्टर में अतिरिक्त धनराशि पाई जाती है

नकदी रजिस्टर की सूची लेते समय, अधिशेष की खोज की जा सकती है, यानी, नकदी रजिस्टर में पैसे की लेखांकन राशि वास्तविक राशि से कम हो जाती है।

मान लीजिए 04/01/2016 को। कैश रजिस्टर में 158.12 रूबल की राशि में नकदी का अधिशेष था। इस मामले में, धनराशि लेखांकन दस्तावेज़ नकद प्राप्तियों में परिलक्षित होती है, दिनांक 50.01 - Kt 91.01 पोस्ट करते हुए।

- एक नकद रसीद दस्तावेज़ बनाएँ. अध्याय बैंक और कैश डेस्क - कैश डेस्क - नकद दस्तावेज़- बटन प्रवेश.

- दस्तावेज़ के फ़ील्ड भरें:

- दस्तावेज़ लेनदेन (प्रकार) - अन्य रसीद;

- राशि - पहचानी गई विसंगति;

- क्रेडिट खाता - 91.01 "अन्य आय"।

- दस्तावेज़ और आवेदन का आधार भरें:

- हम दस्तावेज़ पोस्ट करते हैं (बटन आचरण) और दस्तावेज़ की गति की जाँच करें:

- हम 04/01/2016 के लिए एक कैश बुक बनाएंगे। अध्याय बैंक और खजांची- नकदी - रजिस्टर - नकद दस्तावेज़- बटन रोकड़ बही.

पूरा किया गया ऑपरेशन इस रिपोर्ट में दर्ज किया गया है।

धन और निपटान की सूची आयोजित करने की प्रक्रिया राष्ट्रीय अर्थव्यवस्था में नकद लेनदेन करने की प्रक्रिया के अनुसार निर्धारित की जाती है

इन्वेंट्री की शुरुआत तक, सभी व्यय और रसीद दस्तावेज़ उद्यम के लेखा विभाग को प्रस्तुत किए जाने चाहिए। इन्वेंट्री शुरू करने से पहले, निम्नलिखित की जाँच की जाती है:

- 1. खजांची के पास नकद लेनदेन करने के नियम हैं;

- 2. क्या परिसर नकदी और प्रतिभूतियों के भंडारण के लिए उपयुक्त है;

- 3. क्या खजांची का कार्य करने वाले व्यक्ति के साथ पूर्ण वित्तीय दायित्व पर कोई समझौता संपन्न हुआ है।

कैश डेस्क पर इन्वेंट्री लेते समय, कैश रजिस्टर में धनराशि की पूरी पुनर्गणना की जाती है। कैश रजिस्टर में बैंक नोटों और अन्य क़ीमती सामानों की वास्तविक उपस्थिति की गणना करते समय, नकदी, प्रतिभूतियों और मौद्रिक दस्तावेजों (डाक टिकट, राज्य शुल्क टिकट, बिल टिकट, अवकाश गृह और सेनेटोरियम के वाउचर, हवाई टिकट, आदि) को ध्यान में रखा जाता है।

प्रतिभूति प्रपत्रों और सख्त रिपोर्टिंग दस्तावेजों के अन्य रूपों की वास्तविक उपलब्धता की जाँच प्रपत्र के प्रकार (उदाहरण के लिए, शेयरों द्वारा: पंजीकृत और वाहक, पसंदीदा और साधारण) द्वारा की जाती है।

कुछ प्रपत्रों की आरंभिक और अंतिम संख्याओं के साथ-साथ प्रत्येक भंडारण स्थान और वित्तीय रूप से जिम्मेदार व्यक्तियों को ध्यान में रखते हुए।

पारगमन में धन की सूची किसी बैंक संस्थान, डाकघर से प्राप्तियों के डेटा, बैंक संग्राहकों को आय की डिलीवरी के लिए संलग्न विवरणों की प्रतियों आदि के साथ लेखांकन खातों में सूचीबद्ध राशियों का मिलान करके की जाती है।

उद्यम (संस्था) के लेखा विभाग के अनुसार, बैंक विवरणों के डेटा के साथ, निपटान (चालू), विदेशी मुद्रा और विशेष खातों में बैंकों में रखे गए धन की सूची, संबंधित खातों में सूचीबद्ध राशि के शेष का मिलान करके की जाती है। .

बजट, खरीदारों, आपूर्तिकर्ताओं, जवाबदेह व्यक्तियों, कर्मचारियों, जमाकर्ताओं, अन्य देनदारों और लेनदारों के साथ ऋणों के लिए बैंकों और अन्य क्रेडिट संस्थानों के साथ निपटान की एक सूची में लेखांकन खातों में सूचीबद्ध राशि की वैधता की जांच शामिल है।

भुगतान किए गए लेकिन पारगमन वाले माल के लिए "आपूर्तिकर्ताओं और ठेकेदारों के साथ निपटान" खाते और बिना चालान वाले आपूर्तिकर्ताओं के लिए आपूर्तिकर्ताओं और ठेकेदारों के साथ निपटान की जांच की जानी चाहिए। इसे संबंधित खातों के अनुसार दस्तावेजों के विरुद्ध सत्यापित किया जाता है।

उद्यमों (संस्थानों) के कर्मचारियों पर बकाया ऋणों के लिए, वेतन की अवैतनिक राशि की पहचान की जाती है जो जमाकर्ता खातों में स्थानांतरित की जा सकती है, साथ ही कर्मचारियों को अधिक भुगतान की राशि और कारण भी बताए जाते हैं।

जवाबदेह राशियों की सूची बनाते समय, जारी किए गए अग्रिमों पर जवाबदेह व्यक्तियों की रिपोर्ट की जाँच की जाती है, उनके इच्छित उपयोग को ध्यान में रखते हुए, साथ ही प्रत्येक जवाबदेह व्यक्ति के लिए जारी किए गए अग्रिमों की राशि (जारी करने की तारीखें, इच्छित उद्देश्य)।

दस्तावेज़ी जाँच के माध्यम से इन्वेंट्री आयोग को यह भी स्थापित करना होगा:

- 1. वित्तीय बैंकों के साथ निपटान की शुद्धता. कर प्राधिकरण, ऑफ-बजट फंड, अन्य उद्यम (संस्थान), साथ ही उद्यमों (संस्थानों) के संरचनात्मक प्रभागों को अलग-अलग बैलेंस शीट में आवंटित किया गया;

- 2. कमी और चोरी के लिए लेखांकन रिकॉर्ड में दर्ज ऋण की राशि की शुद्धता और वैधता;

- 3. प्राप्य, देय और जमाकर्ताओं की रकम की शुद्धता और वैधता, जिसमें प्राप्य और देय की रकम भी शामिल है, जिसके लिए सीमाओं का क़ानून समाप्त हो गया है।

इस प्रकार, अचल संपत्तियों की सूची की मुख्य विशेषता यह है कि उनकी उपलब्धता की जाँच सभी वस्तुओं का निरीक्षण करके और उद्यम के स्वामित्व में इन वस्तुओं के स्थान की पुष्टि करने वाले दस्तावेजों की उपलब्धता से की जाती है। कुछ वस्तुओं के लिए, इस वस्तु के पुस्तक मूल्य में वृद्धि या कमी की मात्रा निर्धारित की जाती है। इन्वेंट्री आइटम की उपस्थिति की जाँच अनिवार्य पुनर्गणना, पुनः वजन या मिश्रण द्वारा की जाती है। ऐसे मामलों में इन्वेंट्री प्रबंधन की विशेषताएं भी हैं, जहां इन्वेंट्री के दौरान, इन्वेंट्री आइटम प्राप्त हुए, जारी किए गए, भेजे गए, समय पर भुगतान नहीं किए गए, अन्य संगठनों के गोदामों में हैं, प्रसंस्करण के लिए किसी अन्य उद्यम में स्थानांतरित किए गए, संचालन में हैं, जारी किए गए हैं कर्मचारियों के लिए व्यक्तिगत उपयोग या जीर्ण-शीर्ण हो गए हैं और बट्टे खाते में नहीं डाले गए हैं। धन, मौद्रिक दस्तावेजों और सख्त रिपोर्टिंग प्रपत्रों की एक सूची आयोजित करते समय धन, प्रतिभूतियों और मौद्रिक दस्तावेजों, प्रतिभूतियों के रूपों और सख्त रिपोर्टिंग दस्तावेजों के अन्य रूपों, पारगमन में धन, चालू, विदेशी मुद्रा और विशेष खातों में धन की उपलब्धता की जांच की जाती है। इन्वेंट्री कमीशन के सदस्यों को यह याद रखना चाहिए कि वे जो गलतियाँ करते हैं, वे इन्वेंट्री के परिणाम को काफी हद तक प्रभावित करेंगी।

घरेलू कानून के मौजूदा मानकों के अनुसार, प्रत्येक वाणिज्यिक संरचना को नियमित रूप से काम करना चाहिए एक इन्वेंट्री जांच व्यवस्थित करेंस्वयं का नकदी रजिस्टर, संपत्ति, सूची या सख्त रिपोर्टिंग फॉर्म। ऐसे दायित्व सभी उद्यमों पर लगाए जाते हैं, चाहे उनकी गतिविधि का प्रकार और स्वामित्व का स्वरूप कुछ भी हो।

एकमात्र शर्त है कंपनी को एक कानूनी इकाई का दर्जा प्राप्त है. इस तरह के ऑडिट के संचालन की प्रक्रिया में, जो कर्मचारी इन्वेंट्री कमीशन के सदस्य हैं, वे सख्त रिपोर्टिंग फॉर्म और अन्य प्रकार की संपत्ति की पुनर्गणना में लगे हुए हैं, और वित्तीय भंडार की पूरी सूची भी बनाते हैं।

कैश डेस्क पर नकदी की सूची आयोजित करने की प्रक्रिया पूरी तरह से कवर की गई है नकद लेनदेन करने की मौजूदा प्रक्रिया का विनियमन. यह प्रक्रिया उद्यम के प्रमुख की ओर से जारी आदेश के आधार पर शुरू की जाती है।

कैश डेस्क पर नकदी की सूची आयोजित करने की प्रक्रिया पूरी तरह से कवर की गई है नकद लेनदेन करने की मौजूदा प्रक्रिया का विनियमन. यह प्रक्रिया उद्यम के प्रमुख की ओर से जारी आदेश के आधार पर शुरू की जाती है।

इसके अलावा, एक विशेष संकल्प या आदेश इन्वेंट्री शुरू करने के आधार के रूप में काम कर सकता है।

इस प्रक्रिया को पूरा करने के लिए जिम्मेदार विशेष रूप से निर्मित इन्वेंट्री आयोग के सदस्य. इस आयोग में कंपनी के प्रबंधन के प्रतिनिधि और संगठन के किसी अन्य प्रभाग के कर्मचारी दोनों शामिल हो सकते हैं, चाहे उनकी गतिविधि का प्रकार और योग्यता स्तर कुछ भी हो।

नकदी सूची आयोजित करने की मौजूदा योजना मानती है कि इस प्रक्रिया को शुरू करने से तुरंत पहले, आयोग के सदस्यों को नकदी प्रवाह पर सभी नवीनतम आवक और जावक दस्तावेज प्राप्त करने होंगे। कैशियर, जो वित्तीय रूप से जिम्मेदार व्यक्ति हैं, को लिखित रूप में अपनी पुष्टि देनी होगी कि दस्तावेज़ इन्वेंट्री कमीशन या लेखा विभाग को स्थानांतरित कर दिए गए थे, और कैश रजिस्टर से सभी नकदी को सफलतापूर्वक पूंजीकृत किया गया था, और जो वापस ले लिए गए थे उन्हें खर्च के रूप में लिखा गया था।

इन्वेंट्री जांच के अगले चरण में, नकदी गिनती, जो कैश रजिस्टर में था। गणना के परिणामस्वरूप आयोग के सदस्यों द्वारा प्राप्त राशि की तुलना उन लेखांकन आंकड़ों से की जाती है जो पहले प्रस्तुत दस्तावेज में दर्ज किए गए थे। इसके अलावा, कंपनी के स्वामित्व वाले कैश रजिस्टर की मेमोरी में दर्ज की गई जानकारी की जांच करना अनिवार्य है।

कैश डेस्क पर नकदी की इन्वेंट्री जांच करने की प्रक्रिया में शामिल है कुछ पद्धति संबंधी सिफारिशों का अनुपालन:

- आयोग के सभी सदस्यों को इसमें शामिल होना चाहिए। अन्यथा, ऐसे चेक के अंतिम परिणाम वैध नहीं माने जाएंगे।

- प्रत्येक इन्वेंट्री और प्रत्येक इन्वेंट्री अधिनियम को कई प्रतियों में तैयार किया जाना चाहिए।

- कैश डेस्क पर पैसे गिनने की प्रक्रिया के लिए वित्तीय रूप से जिम्मेदार व्यक्ति, जो कैशियर होता है, की उपस्थिति की आवश्यकता होती है।

- सभी दस्तावेजों पर आयोग के प्रत्येक सदस्य के साथ-साथ वित्तीय जिम्मेदारी वहन करने वाले व्यक्ति द्वारा हस्ताक्षर किए जाने चाहिए।

- इन्वेंट्री जांच रिपोर्ट में कोई भी धब्बा अस्वीकार्य है। गलत डेटा को काटकर सभी त्रुटियाँ ठीक कर दी जाती हैं। सही प्रविष्टियों को काट दी गई प्रविष्टियों के ऊपर रखा जाना चाहिए। सभी सुधारों को आयोग के सदस्यों द्वारा अनुमोदित किया जाना चाहिए।

इसके आधार पर, कैश रजिस्टर से नकदी पर अंतिम इन्वेंट्री अधिनियम में लेखांकन और वास्तविक नकदी शेष, आयोग के सदस्यों की सूची, साथ ही डेटा शामिल होना चाहिए। उनमें से प्रत्येक के हस्ताक्षर. इसके बाद, ऐसे सत्यापन के परिणाम कंपनी के तत्काल प्रबंधक को स्थानांतरित कर दिए जाते हैं।

अंतिम ऑडिट डेटा की व्याख्या अवश्य होनी चाहिए अगला दृश्य:

- यदि डेटा मेल खाता है, तो यह निष्कर्ष निकाला जाता है कि संगठन के भीतर लेखांकन प्रक्रिया सही ढंग से की जाती है, और कैशियर त्रुटियों के बिना काम करते हैं।

- यदि नकदी या अतिरिक्त नकदी की पहचान की जाती है, तो लेखांकन नियमों को संशोधित करने, कैशियर के पेशेवर स्तर का आकलन करने और उसकी विश्वसनीयता का अध्ययन करने के लिए एक प्रक्रिया अपनाई जाएगी।

कंपनी के बैंक खातों में धनराशि की जाँच करना

वार्षिक वित्तीय विवरण तैयार करने की प्रक्रिया साथ होनी चाहिए एक वाणिज्यिक संगठन के चालू खातों पर मौद्रिक संसाधनों की सूची. यह इस तथ्य के कारण है कि अधिकांश संगठन, नकदी के अलावा, अपने समकक्षों के साथ आपसी निपटान के लिए भुगतान के विशेष गैर-नकद रूपों का उपयोग करते हैं।

वार्षिक वित्तीय विवरण तैयार करने की प्रक्रिया साथ होनी चाहिए एक वाणिज्यिक संगठन के चालू खातों पर मौद्रिक संसाधनों की सूची. यह इस तथ्य के कारण है कि अधिकांश संगठन, नकदी के अलावा, अपने समकक्षों के साथ आपसी निपटान के लिए भुगतान के विशेष गैर-नकद रूपों का उपयोग करते हैं।

इस प्रकार के वित्तीय लेनदेन बैंकों द्वारा बैंक खातों का उपयोग करके किए जाते हैं। प्रत्येक वाणिज्यिक संरचना को रूसी और विदेशी मुद्रा दोनों में अपने भागीदारों के साथ निपटान के लिए अपना स्वयं का बैंक खाता खोलने का अधिकार है।

चालू बैंक खातों का उपयोग किया जाता है धन आपूर्ति को संग्रहीत करने और स्थानांतरित करने के उद्देश्य से. किसी कंपनी के एक साथ कई चालू खाते हो सकते हैं, जिन्हें विभिन्न बैंकिंग संस्थानों में खोला जा सकता है। इसके अलावा, एक कंपनी विदेश और रूसी संघ के भीतर अपना विदेशी मुद्रा चालू खाता खोल सकती है।

कंपनी के चालू खातों में धन की सूची जांच करने से तुरंत पहले, यह स्थापित करना आवश्यक है कि वाणिज्यिक संरचना द्वारा कौन से खाते और किन बैंकों में खोले गए थे। इसी उद्देश्य से इसे अंजाम दिया गया है विस्तृत अध्ययनबैंकिंग सेवाओं के प्रावधान पर मौजूदा समझौते।

साथ ही, कुछ चालू खातों के उपयोग का वास्तविक मूल्य और व्यवहार्यता स्थापित करना आवश्यक है। खरीदार और आपूर्तिकर्ता के स्थान के आधार पर, एक या दूसरे प्रकार के चालू खाते का उपयोग करने की आवश्यकता निर्धारित की जाती है। इसके आधार पर, सभी चालू खातों को आमतौर पर विभाजित किया जाता है स्थानीयऔर बाहर के towners.

इन्वेंट्री प्रक्रिया सिंथेटिक लेखांकन जानकारी के साथ चालू खाता खोलने के संबंध में समझौते की शर्तों की तुलना करने की आवश्यकता को ध्यान में रखती है, जो कंपनी के बैंक खातों में वित्तीय शेष के आकार की पुष्टि कर सकती है। सभी गतिविधियों और खातों में धन की उपलब्धता का सारांश देने के लिए उपयोग किया जाता है। इस खाते में, सभी निधियों का मूल्यांकन विशेष रूप से रूबल के संदर्भ में किया जा सकता है।

किसी कंपनी के बैंक खातों में धनराशि की सूची बनाने की प्रक्रिया बैंक विवरणों की जानकारी के साथ डेबिट खातों की शेष राशि के मिलान के हिस्से के रूप में की जाती है। कंपनी को खातों में धनराशि की राशि के बारे में बैंक से पुष्टि प्राप्त करनी होगी। साथ ही, विश्लेषणात्मक और सिंथेटिक लेखांकन के ढांचे के भीतर अवशिष्ट निधि के आकार की तुलना बैलेंस शीट पर बैंक खातों की शेष राशि से की जाती है।

इन्वेंट्री जांच में बैंक विवरणों में निहित सूचना खातों के डेबिट और क्रेडिट में टर्नओवर की पहचान की जांच करना शामिल है।

इन्वेंट्री कमीशन के सदस्यों को प्रदान किए गए सहायक दस्तावेज के साथ बैंक स्टेटमेंट का मिलान करना आवश्यक है, जिससे स्टेटमेंट में दर्शाई गई धनराशि की सही मात्रा स्थापित होनी चाहिए।

बैंक विवरणों की पूर्णता प्रत्येक व्यक्तिगत पृष्ठ के लिए उनकी संख्या के साथ-साथ खातों में शेष राशि के हस्तांतरण के आधार पर निर्धारित की जाती है।

सख्त रिपोर्टिंग प्रपत्रों की उपलब्धता

![]() उपलब्ध सख्त रिपोर्टिंग प्रपत्रों की वास्तविक संख्या की जाँच करने की प्रक्रिया मान लिया गया है:

उपलब्ध सख्त रिपोर्टिंग प्रपत्रों की वास्तविक संख्या की जाँच करने की प्रक्रिया मान लिया गया है:

- ऐसे प्रपत्रों को भरने के लिए मानकों का अनुपालन।

- लेखा बीएसओ के वास्तविक मूल्य का आकार।

- लेखांकन डेटा के साथ बीएसओ की वास्तविक संख्या की तुलना।

- सख्त रिपोर्टिंग प्रपत्रों का उपयोग करते समय प्राप्त आय की मात्रा के बारे में जानकारी की दक्षता और पूर्णता।

सख्त रिपोर्टिंग फॉर्म के लिए इन्वेंट्री प्रक्रिया कैश रजिस्टर में नकदी की मात्रा की जांच के साथ-साथ होती है।

संगठन में मौजूदा एसएसबी का ऑडिट सामंजस्य को ध्यान में रखते हुए किया जाता है व्यक्तिगत जारीकर्ताओं द्वाराइन्वेंट्री अधिनियम में दर्ज नाम के साथ। कंपनी के लेखा विभाग में संग्रहीत रजिस्टरों और पुस्तकों की जानकारी के साथ प्रत्येक सख्त रिपोर्टिंग फॉर्म के विवरण की तुलना करना भी आवश्यक है।

परिणाम

वाणिज्यिक संरचनाओं के अधिकांश प्रबंधकों के लिए, इन्वेंट्री है सबसे शक्तिशाली उपकरण, कंपनी प्रबंधन के समग्र प्रदर्शन संकेतकों को बढ़ाने की अनुमति देता है। यह विचार करने योग्य है कि ऐसी प्रक्रिया के सही संचालन के लिए नियामक और विधायी क्षेत्र में इन्वेंट्री आयोग के सदस्यों की उच्च स्तर की क्षमता की आवश्यकता होती है।

1सी अकाउंटिंग में यह प्रक्रिया कैसे होती है, यह इस प्रस्तुति में पाया जा सकता है।